Ahorrar para el retiro es una de las decisiones financieras más importantes que podemos tomar en la vida. En México, donde las pensiones públicas suelen ser insuficientes para mantener un estilo de vida cómodo, planificar con anticipación, durante la juventud, se vuelve crucial. Así que veamos… ¿Quién ahorra en México?, ¿Quién puede ahorrar en México? y ¿Quién podría ahorrar más en México?

En México:

– Solo el 39.2% de la población de 18 a 70 años tiene una cuenta de ahorro para el retiro.

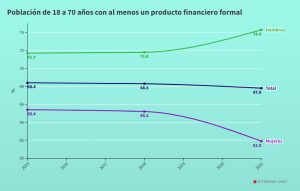

– Aproximadamente, el 67.8% de la población de 18 a 70 años tienen al menos un tipo de producto financiero formal.

– La brecha entre hombres y mujeres es de 18.1 puntos porcentuales, ya que el 48.8% de los hombres tiene una cuenta para el retiro, mientras que 30.7% de las mujeres poseen ese tipo de cuenta.

La población que ahorra en México ha incrementado en 7.8 puntos porcentuales, entre 2012 y 2021, al pasar de 50.8% de la población en 2012 a 58.6% de la población en 2021; no obstante, el máximo histórico se observó en 2018, cuando el 67.8% de la población tuvo ahorro activo.

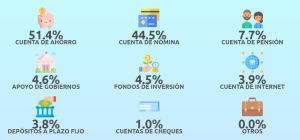

Los instrumentos de ahorro más usados entre personas con ahorros formales son las cuentas de ahorro y cuentas de nómina, donde 51.4% y un 44.5% de la población, respectivamente, señala tener este tipo de cuentas. En tercer lugar, pero con un porcentaje de la población significativamente menor, se encuentran las cuentas de pensión, con un 7.7%.

El principal destino de gasto del ahorro entre personas con ahorros formales es la atención de emergencias, con porcentajes muy similares tanto para el caso de las mujeres como de los hombres, seguido por gastos del hogar (comida, personales o pago por servicios).

El principal destino de gasto del ahorro entre personas con ahorros formales es la atención de emergencias, con porcentajes muy similares tanto para el caso de las mujeres como de los hombres, seguido por gastos del hogar (comida, personales o pago por servicios)

.

Si hiciéramos la caracterización de un ahorrador a partir de las características de la totalidad de la población, se obtendría que un ahorrador típico es hombre, vive en una localidad urbana de más de 100,000 habitantes, tiene una edad de 18 a 29 años, su escolaridad es licenciatura o más, tiene un trabajo formal, se encuentra en el grupo de la población de mayores ingresos, lleva un presupuesto mensual así como un crédito con instituciones formales tradicionales.

Tener un empleo formal está asociado a una mayor propensión de las personas a ahorrar que lo que se observa en el empleo informal. Este resultado es consistente para todos los niveles de ingresos.

Afores en México

Las Afores (Administradoras de Fondos para el Retiro) son instituciones financieras que administran las cuentas individuales de los trabajadores en México. Fueron creadas en 1997 como parte de una reforma al sistema de pensiones, reemplazando el esquema anterior de reparto por uno de capitalización individual.

Datos clave sobre las Afores:

- Número de Afores: Actualmente, existen 10 Afores en México que gestionan los ahorros de millones de trabajadores. Estas son supervisadas por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).

- Rendimientos y comisiones: Las Afores invierten los fondos de los trabajadores en diversos instrumentos financieros, y los rendimientos varían entre ellas. Asimismo, cobran una comisión sobre el saldo administrado, la cual ha ido disminuyendo en los últimos años debido a la regulación.

- Monto promedio de ahorro: Según datos de la CONSAR, el saldo promedio en las cuentas de Afores de los trabajadores es de aproximadamente 120,000 pesos mexicanos, aunque esto varía según la edad y la contribución de cada trabajador.

Seguros de Retiro en México

Los seguros de retiro son productos financieros ofrecidos por compañías de seguros que permiten a los individuos acumular fondos para su jubilación. Estos productos suelen ofrecer beneficios adicionales, como la posibilidad de recibir una renta vitalicia.

Datos clave sobre los seguros de retiro:

- Tipos de seguros: Existen diferentes tipos de seguros de retiro, como los planes de pensiones individuales, las rentas vitalicias, y los seguros de retiro programado. Cada uno tiene características y beneficios específicos.

- Beneficios fiscales: Los seguros de retiro en México tienen beneficios fiscales. Las aportaciones pueden ser deducibles de impuestos, lo que hace que estos productos sean atractivos para aquellos que buscan optimizar su carga fiscal mientras ahorran para su jubilación.

- Penetración en el mercado: Aunque los seguros de retiro son menos comunes que las Afores, han ganado popularidad en los últimos años, especialmente entre los trabajadores independientes y aquellos que desean complementar su ahorro para el retiro.

Es importante pensar en el futuro, entre más joven se planifique y se comience a tomar medidas, más sencillo y barato será conseguir un retiro digno. Mándanos mensaje, nuestros agentes EXSE y de ADEC pueden darte la mejor asesoría para encontrar un seguro justo a tu medida.

Fuentes:

- https://mexicocomovamos.mx/mexico-como-vamos-con-el-ahorro-para-el-retiro/

- Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR). «Informe Trimestral al Congreso de la Unión sobre la Situación del Sistema de Ahorro para el Retiro». Disponible en: www.consar.gob.mx

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). «Guía de Seguros de Retiro». Disponible en: www.condusef.gob.mx

- Secretaría de Hacienda y Crédito Público (SHCP). «Informe Anual del Sistema Financiero Mexicano». Disponible en: www.gob.mx/shcp

Comentarios recientes