por Cesar Gomez | Ene 7, 2025 | Blog, General

Cumplir metas y objetivos es un desafío que muchas personas enfrentan a lo largo de su vida, ya sea en el ámbito personal, profesional o académico. Existen distintos enfoques y métodos para lograrlo, que van desde los más informales y basados en la intuición hasta los más estructurados y basados en teorías científicas. En este blog, exploraremos ambos enfoques, ofreciendo una visión amplia de las opciones disponibles para aquellos que buscan cumplir sus metas a corto, mediano y largo plazo.

1.- Método de la lista de tareas (To-do lists)

Este es probablemente uno de los métodos más informales y comunes para gestionar metas. Las personas crean listas de tareas que deben completar, ya sea diarias, semanales o mensuales. Estas listas permiten visualizar lo que se necesita hacer y dar una sensación de progreso al ir tachando las tareas completadas.

Ventajas:

- Simplicidad y facilidad de uso.

- Ayuda a visualizar las metas a corto plazo.

- Puede generar una sensación de logro inmediata.

Desventajas:

- Puede no ser eficiente para metas complejas o a largo plazo.

- No siempre considera el tiempo necesario para cada tarea.

2.- Visualización y afirmaciones

Este método se basa en la idea de que visualizar los resultados deseados y repetir afirmaciones positivas puede ayudar a motivarse y enfocarse en las metas. Es común en los entornos de autoayuda, donde se alienta a las personas a imaginarse cumpliendo sus objetivos para atraer el éxito.

Ventajas:

- Incrementa la motivación y la confianza en uno mismo.

- Crea un enfoque mental en los objetivos.

Desventajas:

- Falta de estructura para la acción práctica.

- No es eficaz por sí solo para metas a largo plazo sin un plan concreto.

3.- Accountability partners o «compañeros de responsabilidad»

Este método se basa en compartir tus metas con otra persona, como un amigo o colega, quien te ayuda a mantenerte enfocado y responsable. Este enfoque informal aprovecha el compromiso social para motivar el progreso.

Ventajas:

- Incrementa la responsabilidad y el compromiso.

- Apoyo emocional y motivacional.

Desventajas:

- Depende de la constancia y compromiso de ambas partes.

- Puede no ser suficiente para metas muy estructuradas o ambiciosas.

4.- Método SMART

El método SMART es uno de los enfoques más populares y estudiados para establecer metas. Este modelo sugiere que las metas deben ser Specíficas (específicas), Measurables (medibles), Attainable (alcanzables), Relevant (relevantes) y Time-bound (limitadas en el tiempo).

Ventajas:

- Claridad en las metas y los pasos necesarios para alcanzarlas.

- Medición objetiva del progreso.

- Facilita la identificación de metas realistas.

Desventajas:

- Puede ser difícil definir metas con todos estos criterios.

- Exige planificación y reflexión, lo que puede ser un desafío para algunas personas.

5.- Teoría del establecimiento de metas (Goal-setting theory)

Propuesta por Edwin Locke y Gary Latham en 1990, la teoría del establecimiento de metas se basa en la idea de que las metas difíciles y específicas, acompañadas de retroalimentación, conducen a un mayor rendimiento. Este enfoque destaca la importancia de metas bien definidas y de recibir información constante sobre el progreso.

Ventajas:

- Basado en evidencia científica.

- Enfoca los esfuerzos en metas claras y desafiantes.

- Promueve la retroalimentación continua, esencial para el ajuste de planes.

Desventajas:

- Puede generar frustración si las metas son demasiado difíciles o si no se logra retroalimentación adecuada.

- Exige un sistema de monitoreo del progreso.

6.- Técnica Pomodoro

La técnica Pomodoro es un método de gestión del tiempo que se utiliza para cumplir objetivos a corto y mediano plazo. Implica trabajar en bloques de tiempo de 25 minutos (conocidos como «pomodoros») seguidos de breves descansos, lo que ayuda a mantener la concentración y a prevenir la fatiga.

Ventajas:

- Promueve la concentración intensa durante cortos períodos de tiempo.

- Ayuda a gestionar el tiempo de manera efectiva.

Desventajas:

- Puede no ser ideal para metas a largo plazo o proyectos que requieren más flexibilidad.

- La interrupción frecuente puede no adaptarse a todas las personas.

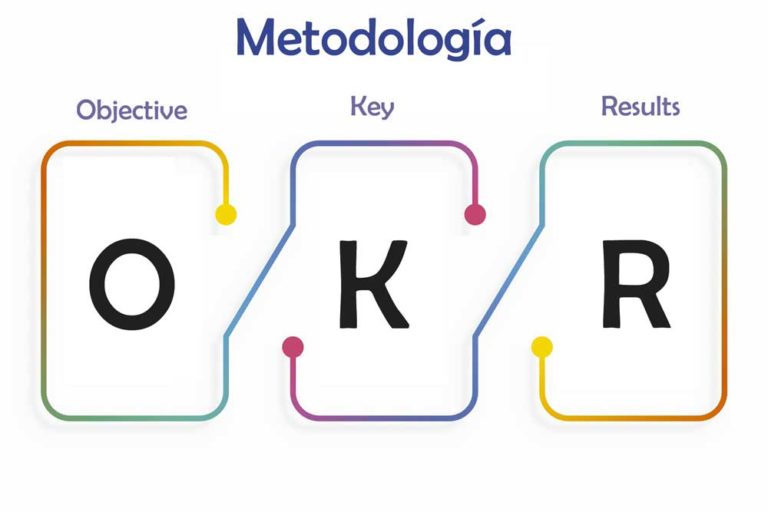

7.- Metodología OKR (Objectives and Key Results)

El enfoque de OKR se popularizó gracias a Google y otras grandes empresas. Los OKRs consisten en establecer Objetivos (lo que se desea lograr) y Resultados Clave (mediciones específicas que indican el éxito). Este método se utiliza a menudo en entornos corporativos y es excelente para metas organizacionales y a largo plazo.

Ventajas:

- Claridad y enfoque en las metas a largo plazo.

- Proporciona una manera clara de medir el éxito.

- Facilita la alineación de objetivos individuales y grupales.

Desventajas:

- Requiere una planificación detallada y constante monitoreo.

- Puede ser complejo para metas personales o no empresariales.

Comparación entre métodos

Mientras que los métodos más informales ofrecen flexibilidad y son fáciles de implementar, carecen de la estructura y precisión necesarias para cumplir metas más ambiciosas. Por otro lado, los métodos más formales, aunque más complejos, proporcionan un marco detallado y científicamente probado para avanzar hacia objetivos a corto, mediano y largo plazo.

Al decidir cuál método utilizar, es importante tener en cuenta el tipo de meta, el tiempo disponible, y la preferencia personal por un enfoque más flexible o estructurado.

Conclusión

El cumplimiento de metas y objetivos depende de múltiples factores, incluidos el tipo de meta, el marco de tiempo y las características personales de cada individuo. Mientras que algunos pueden beneficiarse de enfoques informales como las listas de tareas y la visualización, otros encontrarán más útiles los métodos formales como SMART, OKR o la teoría del establecimiento de metas.

La clave para el éxito está en la flexibilidad y en combinar estrategias que se adapten a las metas en cuestión, sin perder de vista la necesidad de monitoreo constante y ajustes según sea necesario.

Fuentes:

- Locke, E. A., & Latham, G. P. (1990). A theory of goal setting & task performance. Prentice-Hall, Inc.

- Doran, G. T. (1981). There’s a S.M.A.R.T. way to write management’s goals and objectives. Management Review, 70(11), 35-36.

- Cirillo, F. (2006). The Pomodoro Technique. Creative Commons License.

- Doerr, J. (2018). Measure What Matters: OKRs: The Simple Idea that Drives 10x Growth. Penguin Publishing Group.

por Cesar Gomez | Dic 23, 2024 | Blog, General

La Navidad, tal como la conocemos hoy, es el resultado de una fusión de festividades antiguas de diversas culturas y religiones. Aunque actualmente se asocia principalmente con el nacimiento de Jesucristo, la fecha del 25 de diciembre ha sido un punto de convergencia para varias celebraciones mucho antes del advenimiento del cristianismo. En este artículo, exploraremos el origen de la Navidad, desglosando sus raíces en el nacimiento de Jesús, el Yule vikingo, las Saturnales romanas y otras festividades.

El Nacimiento de Jesús

:format(jpg)/f.elconfidencial.com%2Foriginal%2F296%2F5ac%2F788%2F2965ac78855a59305f3e7b354f680c5f.jpg)

La celebración del nacimiento de Jesús es la base cristiana de la Navidad. a palabra «Navidad» proviene del latín nativĭtas, -ātis que significa «nacimiento» . De acuerdo con el Nuevo Testamento, Jesús nació en Belén, posiblemente en una cueva o un pesebre, y fue visitado por pastores y más tarde por los Reyes Magos. Sin embargo, los evangelios no mencionan una fecha específica para su nacimiento. Fue en el siglo IV cuando la Iglesia cristiana decidió fijar el 25 de diciembre como el día de la Natividad, en parte como una forma de asimilar las festividades paganas que ya se celebraban alrededor del solsticio de invierno.

La primera referencia clara a la celebración del 25 de diciembre como el nacimiento de Jesús proviene de un calendario romano conocido como el Chronograph of 354, que data del año 354 d.C. Sin embargo, se cree que la fecha fue adoptada oficialmente en Roma en el año 336 d.C., durante el reinado del emperador Constantino, el primer emperador romano cristiano.

El Papa Julio I, en algún momento entre los años 337 y 352 d.C., también es acreditado por haber establecido el 25 de diciembre como la fecha oficial de la Natividad, probablemente para consolidar una celebración cristiana que pudiera competir con las festividades paganas populares de la época.

El nacimiento de Jesús representa para los cristianos la encarnación de Dios en la Tierra y el inicio de un nuevo pacto entre la humanidad y la divinidad. La elección de esta fecha no solo respondió a la teología, sino también a una estrategia para facilitar la conversión de los paganos.

El Yule Vikingo

Yule es una festividad nórdica precristiana que se celebra alrededor del solsticio de invierno, cuando la noche es más larga. Para los vikingos y otros pueblos germánicos, Yule marcaba la vuelta de la luz y el renacimiento del sol. Era una festividad centrada en la naturaleza y los ciclos de la vida, simbolizada por el Yule Log (el tronco de Yule), que se quemaba durante 12 días para invocar el calor y la luz en la estación más oscura del año.

Elementos del Yule, como el árbol de Navidad y la quema de troncos, fueron absorbidos por la Navidad cristiana. Incluso el personaje de Santa Claus tiene sus raíces en figuras nórdicas, como el dios Odín, que, según la mitología, viajaba por el cielo durante el solsticio.

Elementos del Yule, como el árbol de Navidad y la quema de troncos, fueron absorbidos por la Navidad cristiana. Incluso el personaje de Santa Claus tiene sus raíces en figuras nórdicas, como el dios Odín, que, según la mitología, viajaba por el cielo durante el solsticio.

Durante esta celebración, las cabras tenían un papel simbólico importante. Se cree que la «Cabra de Yule» (Julbock en sueco) estaba relacionada con el dios Thor, quien, según la mitología nórdica, tenía un carro tirado por dos cabras llamadas Tanngrisnir y Tanngnjóstr. Estas cabras podían resucitar después de ser sacrificadas, lo que simbolizaba la regeneración y el ciclo eterno de la vida.

Con el tiempo, las cabras pasaron de ser un símbolo mitológico a convertirse en parte de las tradiciones populares del Yule. En algunas regiones escandinavas, personas disfrazadas de cabra iban de casa en casa durante las festividades, lo que podía estar relacionado con la idea de los espíritus protectores que vigilaban las cosechas y el ganado.

Las Saturnales Romanas

Las Saturnales eran festividades romanas dedicadas a Saturno, el dios de la agricultura y la cosecha, y se celebraban desde el 17 al 23 de diciembre. Durante estos días, Roma entraba en un estado de desenfreno: los roles sociales se invertían, los esclavos eran temporalmente liberados y los ciudadanos participaban en grandes banquetes, intercambiaban regalos y decoraban sus hogares con ramas de laurel y guirnaldas.

La festividad también tenía un enfoque de renovación y alegría, algo que posteriormente se incorporó a las celebraciones cristianas de la Navidad. La tradición de intercambiar regalos y la atmósfera festiva de las Saturnales fueron fácilmente adoptadas en la naciente fiesta navideña.

Otras Celebraciones del Solsticio de Invierno

Más allá de Yule y Saturnales, muchas otras culturas alrededor del mundo celebraban el solsticio de invierno con festivales que honraban el renacimiento del sol y la renovación de la vida. En Persia, se celebraba la fiesta de Yalda, una noche de vigilia en honor a Mitra, el dios del sol, mientras que los celtas marcaban la fecha con rituales en Stonehenge.

Estas fiestas, que marcaban la transición del año hacia días más largos y prometían el regreso de la primavera, influyeron en las tradiciones que más tarde se vincularían con la Navidad. En cada cultura, el mensaje de esperanza, luz y renovación era común, lo que facilitó que muchos de estos elementos se integraran en las celebraciones cristianas.

La Evolución de la Navidad Moderna

La Navidad tal como la conocemos hoy, con Santa Claus, árboles decorados y regalos, ha sido el resultado de la combinación de elementos de todas estas culturas y tradiciones. En los siglos XIX y XX, la fiesta adquirió un carácter más secular, en parte impulsada por el auge del consumismo y el comercio. Sin embargo, en su núcleo, la Navidad sigue siendo un reflejo de la luz y la esperanza que siempre han marcado las celebraciones del solsticio de invierno.

Bibliografía:

- History of Christmas – History.com: https://www.history.com/topics/christmas/history-of-christmas

- Yule: The Original Winter Solstice Festival – National Geographic: https://www.nationalgeographic.com/culture/article/yule-winter-solstice-festival

- Saturnalia: Ancient Roman Festival – Britannica: https://www.britannica.com/topic/Saturnalia

- Who is Santa Claus? – Smithsonian Magazine: https://www.smithsonianmag.com/history/who-is-santa-claus-25936526/

- Yalda Night – Encyclopedia Iranica: http://www.iranicaonline.org/articles/yalda

- Sol Invictus – Ancient History Encyclopedia: https://www.ancient.eu/Sol_Invictus/

- How December 25 Became Christmas – Biblical Archaeology Society: https://www.biblicalarchaeology.org/daily/biblical-topics/new-testament/how-december-25-became-christmas/

- The Date of Christmas – Catholic Education Resource Center: https://www.catholiceducation.org/en/culture/catholic-contributions/the-date-of-christmas.html

- Why is Christmas Celebrated on December 25? – Britannica: https://www.britannica.com/story/why-is-christmas-in-december

- Chronograph of 354 – Early Church Texts: https://earlychurchtexts.com/public/chronography_of_354.htm

por Cesar Gomez | Dic 17, 2024 | Blog, General

Cómo invertir y utilizar sabiamente el aguinaldo: opciones a corto, mediano y largo plazo

El aguinaldo es un ingreso extra que muchas personas esperan con ansias al final del año, y es clave aprovecharlo de manera inteligente para asegurar tanto el bienestar financiero a futuro como la estabilidad personal y familiar. A continuación, te comparto algunos consejos para hacer que ese dinero extra trabaje para ti, cubriendo opciones de inversión y gastos estratégicos a corto, mediano y largo plazo, incluyendo la contratación de seguros médicos y de auto.

1. Prioriza el ahorro y construye un fondo de emergencia

Antes de realizar cualquier inversión o compra importante, es esencial tener un fondo de emergencia que cubra entre 3 y 6 meses de tus gastos básicos. Este fondo te ayudará a estar preparado para imprevistos como reparaciones, enfermedades o pérdida de empleo.

- Tip: Mantén este fondo en cuentas de alta liquidez como cuentas de ahorro o inversiones de bajo riesgo a corto plazo que puedas acceder rápidamente, como CETES o fondos de inversión de deuda a corto plazo.

2. Inversiones a corto plazo (menos de 1 año)

Si prefieres tener rendimientos más rápidos y necesitas acceso a tu dinero en el corto plazo, hay varias opciones que puedes considerar:

- CETES o Bonos gubernamentales: Invertir en CETES es una opción segura y con liquidez. Puedes hacerlo directamente desde la plataforma de CETES Directo.

- Fondos de inversión de corto plazo: Opta por fondos que inviertan en instrumentos de renta fija y que te den acceso rápido a tu dinero sin perder valor.

- Pago de deudas: Si tienes deudas con tasas de interés altas, como tarjetas de crédito, utilizar parte de tu aguinaldo para liquidarlas te brindará un gran alivio financiero, evitando intereses futuros.

3. Inversiones a mediano plazo (1 a 5 años)

Para objetivos que pueden esperar un poco más de tiempo, como la compra de un automóvil, un viaje o remodelaciones, existen opciones que te brindarán mejores rendimientos a mediano plazo:

- Fondos de inversión mixtos: Combinan renta fija y variable, lo que permite mejores rendimientos si estás dispuesto a asumir un poco más de riesgo.

- Aportaciones voluntarias a tu Afore: Estas aportaciones son deducibles de impuestos, y a mediano plazo, pueden generar rendimientos atractivos además de ayudarte a mejorar tu pensión futura.

- Contratación de seguros médicos o de auto: Es un excelente momento para invertir en seguro de gastos médicos mayores o seguro de auto si aún no lo has hecho. Un accidente o enfermedad puede generar gastos inesperados, y tener la cobertura adecuada puede proteger tus finanzas. Busca opciones que ofrezcan coberturas amplias y pagos a meses sin intereses.

4. Inversiones a largo plazo (más de 5 años)

Si ya tienes un fondo de emergencia y has cubierto tus necesidades inmediatas, puedes pensar en objetivos más grandes, como la compra de una casa o la jubilación. Para estos, es importante buscar opciones que generen rendimientos sólidos a largo plazo:

- Bienes raíces: Comprar una propiedad es una de las formas más tradicionales de invertir a largo plazo. Puedes considerar invertir en terrenos o departamentos en áreas en crecimiento.

- Planes de retiro privados: Además de tu Afore, puedes contratar un plan de retiro privado. Muchos de estos planes ofrecen incentivos fiscales y pueden generar rendimientos sólidos con el tiempo.

- Fondos de inversión en acciones: Si puedes asumir mayor riesgo, los fondos que invierten en acciones pueden generar buenos rendimientos en el largo plazo.

5. Diversificación y planificación a largo plazo

Una de las mejores formas de gestionar sabiamente tu aguinaldo es diversificar tus inversiones. Evita poner todo tu dinero en un solo lugar. Puedes destinar parte al ahorro, parte a inversiones de corto y mediano plazo, y parte a seguros que te den tranquilidad. Además, siempre es importante revisar tu estrategia financiera cada cierto tiempo para ajustar según las necesidades y el contexto económico.

6. Beneficios de contratar seguros médicos y de auto con el aguinaldo

Contratar un seguro con tu aguinaldo es una inversión inteligente que te protege de gastos imprevistos. Un seguro médico te permitirá acceder a atención privada de calidad, mientras que un seguro de auto cubrirá posibles daños a terceros o a tu vehículo en caso de accidentes.

- Tip: Busca pólizas que te ofrezcan coberturas amplias, con beneficios como asistencia en carretera o descuentos por buena conducta de manejo. Los Agentes de Seguros EXSE son la mejor opción en México para recibir asesoría.

Conclusión

El aguinaldo puede ser el punto de partida para mejorar tu salud financiera a corto, mediano y largo plazo. Aprovechar este dinero extra de manera estratégica, ya sea invirtiendo en productos financieros, eliminando deudas, asegurando tu patrimonio o contratando seguros, te permitirá tener una base sólida para el futuro y tranquilidad ante cualquier imprevisto.

Fuentes

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). «Consejos para invertir tu aguinaldo». Recuperado de: https://www.gob.mx/condusef

- CETES Directo. «Guía para invertir en CETES». Recuperado de: https://www.cetesdirecto.com

- Secretaría de Hacienda y Crédito Público. «Educación Financiera: Ahorro e inversión». Recuperado de: https://www.gob.mx/shcp

por Cesar Gomez | Ago 13, 2024 | Blog, General

Ahorrar para el retiro es una de las decisiones financieras más importantes que podemos tomar en la vida. En México, donde las pensiones públicas suelen ser insuficientes para mantener un estilo de vida cómodo, planificar con anticipación, durante la juventud, se vuelve crucial. Así que veamos… ¿Quién ahorra en México?, ¿Quién puede ahorrar en México? y ¿Quién podría ahorrar más en México?

En México:

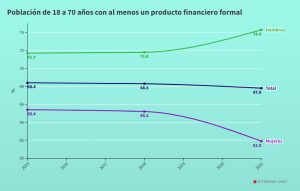

– Solo el 39.2% de la población de 18 a 70 años tiene una cuenta de ahorro para el retiro.

– Aproximadamente, el 67.8% de la población de 18 a 70 años tienen al menos un tipo de producto financiero formal.

– La brecha entre hombres y mujeres es de 18.1 puntos porcentuales, ya que el 48.8% de los hombres tiene una cuenta para el retiro, mientras que 30.7% de las mujeres poseen ese tipo de cuenta.

La población que ahorra en México ha incrementado en 7.8 puntos porcentuales, entre 2012 y 2021, al pasar de 50.8% de la población en 2012 a 58.6% de la población en 2021; no obstante, el máximo histórico se observó en 2018, cuando el 67.8% de la población tuvo ahorro activo.

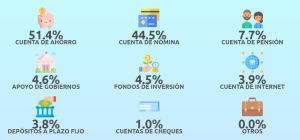

Los instrumentos de ahorro más usados entre personas con ahorros formales son las cuentas de ahorro y cuentas de nómina, donde 51.4% y un 44.5% de la población, respectivamente, señala tener este tipo de cuentas. En tercer lugar, pero con un porcentaje de la población significativamente menor, se encuentran las cuentas de pensión, con un 7.7%.

El principal destino de gasto del ahorro entre personas con ahorros formales es la atención de emergencias, con porcentajes muy similares tanto para el caso de las mujeres como de los hombres, seguido por gastos del hogar (comida, personales o pago por servicios).

El principal destino de gasto del ahorro entre personas con ahorros formales es la atención de emergencias, con porcentajes muy similares tanto para el caso de las mujeres como de los hombres, seguido por gastos del hogar (comida, personales o pago por servicios)

.

Si hiciéramos la caracterización de un ahorrador a partir de las características de la totalidad de la población, se obtendría que un ahorrador típico es hombre, vive en una localidad urbana de más de 100,000 habitantes, tiene una edad de 18 a 29 años, su escolaridad es licenciatura o más, tiene un trabajo formal, se encuentra en el grupo de la población de mayores ingresos, lleva un presupuesto mensual así como un crédito con instituciones formales tradicionales.

Tener un empleo formal está asociado a una mayor propensión de las personas a ahorrar que lo que se observa en el empleo informal. Este resultado es consistente para todos los niveles de ingresos.

Afores en México

Las Afores (Administradoras de Fondos para el Retiro) son instituciones financieras que administran las cuentas individuales de los trabajadores en México. Fueron creadas en 1997 como parte de una reforma al sistema de pensiones, reemplazando el esquema anterior de reparto por uno de capitalización individual.

Datos clave sobre las Afores:

- Número de Afores: Actualmente, existen 10 Afores en México que gestionan los ahorros de millones de trabajadores. Estas son supervisadas por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).

- Rendimientos y comisiones: Las Afores invierten los fondos de los trabajadores en diversos instrumentos financieros, y los rendimientos varían entre ellas. Asimismo, cobran una comisión sobre el saldo administrado, la cual ha ido disminuyendo en los últimos años debido a la regulación.

- Monto promedio de ahorro: Según datos de la CONSAR, el saldo promedio en las cuentas de Afores de los trabajadores es de aproximadamente 120,000 pesos mexicanos, aunque esto varía según la edad y la contribución de cada trabajador.

Seguros de Retiro en México

Los seguros de retiro son productos financieros ofrecidos por compañías de seguros que permiten a los individuos acumular fondos para su jubilación. Estos productos suelen ofrecer beneficios adicionales, como la posibilidad de recibir una renta vitalicia.

Datos clave sobre los seguros de retiro:

- Tipos de seguros: Existen diferentes tipos de seguros de retiro, como los planes de pensiones individuales, las rentas vitalicias, y los seguros de retiro programado. Cada uno tiene características y beneficios específicos.

- Beneficios fiscales: Los seguros de retiro en México tienen beneficios fiscales. Las aportaciones pueden ser deducibles de impuestos, lo que hace que estos productos sean atractivos para aquellos que buscan optimizar su carga fiscal mientras ahorran para su jubilación.

- Penetración en el mercado: Aunque los seguros de retiro son menos comunes que las Afores, han ganado popularidad en los últimos años, especialmente entre los trabajadores independientes y aquellos que desean complementar su ahorro para el retiro.

Es importante pensar en el futuro, entre más joven se planifique y se comience a tomar medidas, más sencillo y barato será conseguir un retiro digno. Mándanos mensaje, nuestros agentes EXSE y de ADEC pueden darte la mejor asesoría para encontrar un seguro justo a tu medida.

Fuentes:

- https://mexicocomovamos.mx/mexico-como-vamos-con-el-ahorro-para-el-retiro/

- Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR). «Informe Trimestral al Congreso de la Unión sobre la Situación del Sistema de Ahorro para el Retiro». Disponible en: www.consar.gob.mx

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). «Guía de Seguros de Retiro». Disponible en: www.condusef.gob.mx

- Secretaría de Hacienda y Crédito Público (SHCP). «Informe Anual del Sistema Financiero Mexicano». Disponible en: www.gob.mx/shcp

por Cesar Gomez | May 24, 2024 | Blog, General

En el competitivo mundo del fútbol, la seguridad financiera es tan crucial como la destreza en el campo. Los clubes de fútbol y los jugadores profesionales invierten en seguros multimillonarios para proteger sus valiosas carreras y su futuro económico.

Estos seguros, diseñados para cubrir lesiones y otros imprevistos, pueden llegar a ser increíblemente costosos, reflejando tanto el talento como la vulnerabilidad de los atletas. En este blog, veremos los 6 seguros más caros de los futbolistas, escudos financieros en una profesión donde cada partido puede cambiarlo todo.

- Lionel Messi (Piernas): Cada vez que el pequeño mago toca el balón con el pie izquierdo, el mundo entero se queda mirando. El capitán argentino tiene el seguro de partes del cuerpo más caro del deporte, con una póliza de 900 millones de dólares en su pie izquierdo.

- Cristiano Ronaldo (Piernas): Uno de los jugadores más populares a nivel mundial y el rey de Instagram. Su trabajo duro, su regate candente y sus remates sorprendentes lo han convertido en uno de los mejores futbolistas del mundo. Con estas extraordinarias habilidades, las posibilidades de lesionarse son siempre mayores. Por eso, en su momento, el Real Madrid compró una póliza de seguro para las piernas de su estrella en 2009 por unos 144 millones de dólares.

- David Beckham (Piernas): El jugador de fútbol con más estilo que jamás haya jugado tuvo también una de las pólizas de seguro más caras. En 2006, David decidió asegurar ambas piernas por la cantidad de 195 millones de dólares. Posteriormente, por unos 225 millones de dólares, mejoró el seguro para cubrir todo su cuerpo. También es sin duda uno de los deportistas más ricos del mundo debido a sus inversiones, que lo han convertido en uno de los dueños del Inter de Miami.

- Gareth Bale (Piernas): Bale es conocido por su estilo y juego únicos. Su ritmo explosivo asusta a los defensores. Para protegerse de lesiones que podrían acabar con su carrera, Gareth Bale tuvo alrededor de 100 millones de euros en seguros para sus piernas. La leyenda galesa ganó un campeonato de Liga y cuatro Ligas de Campeones con el Real Madrid.

- Manuel Neuer (Manos): Las manos son su arma como portero. Y para ser uno de los mejores del mundo, se necesitan manos fuertes para afrontar las situaciones deportivas. En 2014, Manuel Neuer, leyenda viva y uno de los mejores porteros del mundo del Bayern de Múnich, aseguró sus manos por 3,5 millones de dólares.

- Iker Casillas(Manos): Iker Casillas, leyenda española y uno de los mejores porteros del mundo, decidió retirarse en agosto de 2020 pero aseguró sus manos por 10 millones de dólares en 2007. Casillas hizo una broma tras aceptar la póliza de seguro: » Si me lastimo la rodilla, actuaré como si me doliera la mano».

Tal como hemos explorado en este blog, los seguros reflejan la importancia de estar preparados ante cualquier eventualidad. Te invitamos a reflexionar sobre la seguridad en tu propia vida y carrera, y a considerar la posibilidad de asegurarte. Para una asesoría personalizada y profesional, no dudes en contactarnos. Los Agentes EXSE estamos para ayudarte a encontrar la mejor protección para tu futuro y la estabilidad económica de tu familia.

#futbol #diamundialdelfutbol #soccer #messi #cr7 #cristianoronaldo #Beckham #seguros #intermiamicf #league #goat #thegoat #davidbeckham #sport #sports #deporte #deportes

Fuentes:

https://www.renewbuy.com/articles/general/fifa-world-cup-most-expensive-body-part-insurance-for-footballers

por Cesar Gomez | Ene 15, 2024 | Blog, General, Uncategorized

Estar de bajón, de capa caída, echo polvo, achicopalado, agüitado, son algunas de las expresiones que se utilizan en la lengua española para describir un estado de ánimo de desasosiego o tristeza. En el inglés, por su parte, todas ellas podrían englobarse en una sola: to feel blue, cuyo significado literal sería «sentirse azul».

Estar de bajón, de capa caída, echo polvo, achicopalado, agüitado, son algunas de las expresiones que se utilizan en la lengua española para describir un estado de ánimo de desasosiego o tristeza. En el inglés, por su parte, todas ellas podrían englobarse en una sola: to feel blue, cuyo significado literal sería «sentirse azul».

Así, esta formulación de palabras es la que da origen al llamado Blue Monday, que en 2024 se celebra -o, más bien, se lamenta- el lunes 15 de enero. Esta efeméride surgió hace poco más de dos décadas, de la mano del psicólogo Cliff Arnall, quien aparentemente determinó cuándo sería el día más triste del año a través de una fórmula que tenía en cuenta distintos factores como: el clima, las deudas adquiridas durante las fiestas, el tiempo transcurrido desde Navidad o la motivación con respecto a los propósitos planteados para el año.

La teoría, aunque resulta convincente porque podría presentar similitudes con la realidad, carece de sustento científico y ha sido ampliamente refutada, incluso por el mismo Arnall. No obstante, ello no quita que continúe teniendo cierta influencia en la vida cotidiana: con especial énfasis en los ámbitos del marketing y las ventas, que aprovechan para promover sus productos como solución a la tristeza de la temporada.

La teoría, aunque resulta convincente porque podría presentar similitudes con la realidad, carece de sustento científico y ha sido ampliamente refutada, incluso por el mismo Arnall. No obstante, ello no quita que continúe teniendo cierta influencia en la vida cotidiana: con especial énfasis en los ámbitos del marketing y las ventas, que aprovechan para promover sus productos como solución a la tristeza de la temporada.

Origen

Origen

Son diversas las encuestas que han tratado de determinar cuál es el día de la semana más odiado por la población: y sí, de acuerdo con la creencia popular, probablemente el primer candidato a ostentar tal título sea el lunes, aunque lo cierto es que la respuesta podría variar a medida que lo hacen las dinámicas laborales. Por ejemplo, un informe publicado por la Escuela Económica de Londres en 2010 afirma que «los martes son los nuevos lunes», en referencia a la mala puntuación que recibió el segundo día de la semana en términos de felicidad.

Bajo esta idea, resultó sencillo construir un concepto atractivo para la campaña publicitaria en la que quedó enmarcada la teoría de Arnall: fue concretamente en 2005 cuando la agencia Sky Travel, ahora desaparecida, publicó en varios medios una nota de prensa en la que destacaba el hallazgo de los supuestos estudios del psicólogo y afirmaba que la solución a la tristeza era planificar un viaje con sus servicios.

La estrategia de marketing tuvo un gran éxito, ya que no solo hizo aumentar las ventas de paquetes de viaje de esa temporada, sino que logró enviar un mensaje a la sociedad que permanece hasta el día de hoy, aunque se sepa que no existe ninguna investigación que respalde la teoría.

La estrategia de marketing tuvo un gran éxito, ya que no solo hizo aumentar las ventas de paquetes de viaje de esa temporada, sino que logró enviar un mensaje a la sociedad que permanece hasta el día de hoy, aunque se sepa que no existe ninguna investigación que respalde la teoría.

Lo cierto es que existen circunstancias dadas en enero que pueden provocar tristeza o desánimo, y que, al contrario que el Blue Monday, sí cuentan con un respaldo científico:

- Durante la Navidad, muchos de los productos que consumimos, como el chocolate o los turrones, contienen azúcar, un alimento que hace a nuestro cerebro segregar dopamina. Este neurotransmisor está involucrado en muchas funciones cerebrales relacionadas con los sistemas de recompensa y la adicción. Así, tal y como demuestran algunos estudios, cuando dejamos de ingerir azúcar de forma drástica, y con más énfasis después de un período en el que la hemos consumido de forma excesiva, pueden aparecer algunos síntomas como dolor de cabeza, cansancio o cambios de humor, entre otros.

- Otro de los factores que puede provocar cierto malestar tras la primera semana de enero es la vuelta al trabajo, para el caso de aquellos que han tenido vacaciones durante el período navideño. La inmersión en la rutina después de unas semanas de descanso, tal y como demostró un informe de 2022, puede hacer aumentar los niveles de estrés, una emoción que va asociada a irritarse más fácilmente o sentirse abrumado. Además, readaptarse a los horarios de trabajo puede ocasionar problemas de sueño que, de acuerdo con este estudio, pueden a su vez pueden desencadenar una debilitación del sistema inmunitario.

- Por último, no olvidar que, tal y como apuntaba Cliff Arnall en su realista pero poco sólida teoría, el factor climático sí es fundamental para determinar nuestro estado de ánimo. Se conoce como Trastorno Afectivo Estacional (TAE) al conjunto de síntomas -entre ellos, la sensación cronica de tristeza y cansancio- que algunas personas sienten durante el otoño y el invierno, cuando los días se acortan, las temperaturas descienden y la luz es cada vez más escasa. Así, aunque se considera al TAE un tipo de depresión ligada a las estaciones, la tristeza supuestamente experimentada por toda la población durante este 15 de enero podría ser solo síntoma de algo que, en línea con las connotaciones de este color en la lengua inglesa, se conoce popularmente como «winter blues».

Fuentes:

- https://www.nationalgeographic.com.es/ciencia/blue-monday-2024-verdadero-origen-dia-mas-triste-del-ano_21380

Comentarios recientes